Achat logement neuf grâce à l'accession aidée

Modifié le 15/10/2025

8 minutes

L’achat neuf à prix social, c’est possible, grâce aux dispositifs d’accession aidée. Focus sur ces différents mécanismes mis en place pour que les ménages aux revenus modestes puissent enfin devenir propriétaires de leur logement.

Comment se passe l’accession à la propriété ?

Lorsque vous devenez propriétaire de votre logement neuf, cette démarche peut prendre deux formes différentes :

- D’une part, vous pouvez devenir propriétaire dans le cadre de l’accession libre, c’est-à-dire sans conditions de ressources ou de prix de vente ;

- D’autre part, vous pouvez acheter dans le cadre de l’accession aidée. En fonction des dispositifs, vous pouvez être amené à remplir différentes conditions relatives à vos revenus ou au prix de vente ;

Dans les deux cas – accession libre ou aidée – vous vous situez dans le cadre de l’accession à la propriété.

Qu’est-ce que l’accession aidée ?

L’accession aidée permet d’acquérir un logement à un prix abordable, c’est-à-dire à un prix inférieur à celui du marché immobilier local. L’accession aidée peut notamment être rendue possible grâce à la mise à disposition par la commune d’un terrain. Le promoteur immobilier acquiert le foncier à un prix réduit, ce qui lui permet de répercuter cette économie sur le prix de vente.

Il ne s’agit cependant là que d’une modalité possible de l’accession aidée. Il existe de nombreux dispositifs, tels que la location-accession, la TVA réduite, le prix maîtrisé, le bail réel solidaire (BRS) ou encore le prêt à taux zéro (PTZ).

- Découvrez toutes nos résidences en TVA réduite ;

- Découvrez toutes nos résidences à prix maîtrisé ;

L’achat neuf à prix social avec la location-accession

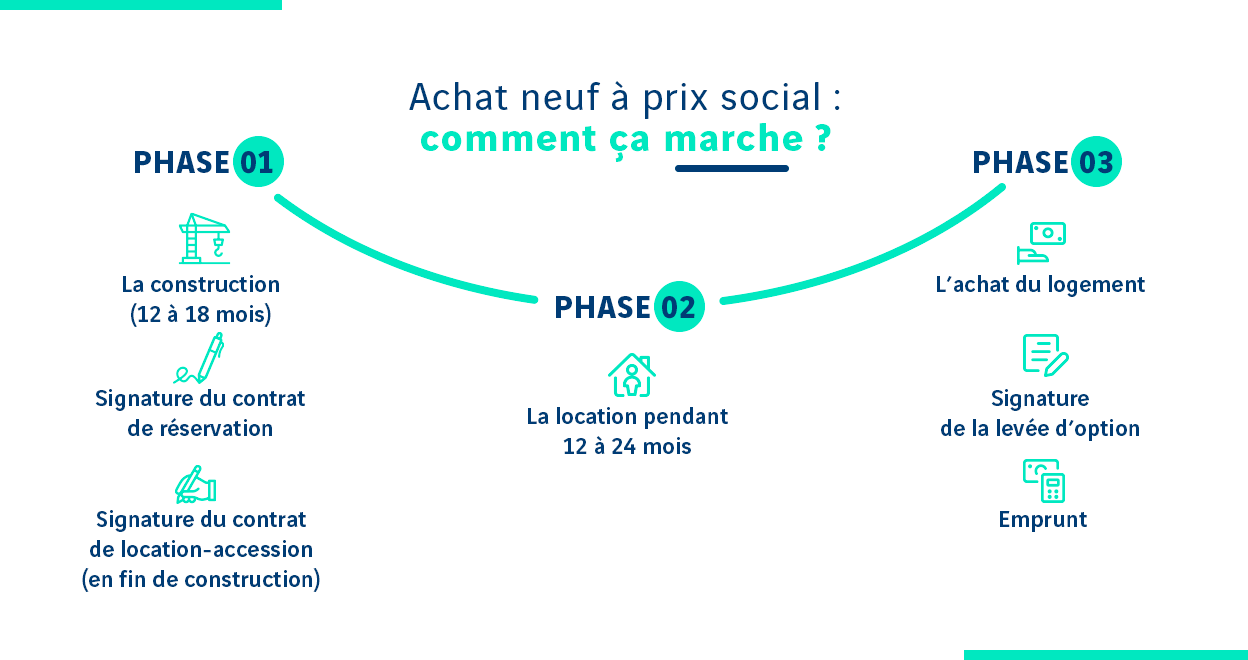

Le prêt social location-accession (PSLA) est un dispositif de financement qui permet de devenir propriétaire d’un logement après une phase locative. Ce système donne accès à une TVA réduite à 5,5% et à une exonération de taxe foncière pendant les 15 ans qui suivent l’achat.

S’ils sont éligibles, les propriétaires peuvent, de plus, percevoir l’APL (aide personnalisée au logement). Une prime complémentaire peut également être versée par certaines collectivités telles que les communes, ou les communautés de communes. Les bénéficiaires peuvent ainsi continuer de percevoir leurs aides au logement pendant la phase locative du PSLA comme pendant le remboursement des mensualités (phase acquisitive). À noter que ce maintien des aides au logement existe aussi pour le prêt conventionné (PC) et le prêt à l’accession sociale (PAS). L’objectif est d’aider les nouveaux propriétaires à payer leurs traites.

La location-accession est destinée aux ménages modestes qui remplissent les deux conditions suivantes :

- Les bénéficiaires ne doivent pas disposer d’un apport personnel pour réaliser leur achat immobilier ;

- Les ressources des bénéficiaires doivent être inférieures à certains plafonds. Ces ressources sont vérifiées au moment de la signature du contrat préliminaire (ou du contrat de location-accession). Les demandeurs doivent fournir, à titre de justificatif, une copie de l’avis d’impôt de l’année n-2.

Pour l’année 2025, les plafonds de ressources sont les suivants :

| Nombre de personnes | Zone A | Zones B1 | Zone B2 et C |

| 1 | 38 508 € | 38 508 € | 33 479 € |

| 2 | 57 555 € | 57 555 € | 44 710 € |

| 3 | 75 447 € | 69 183 € | 53 766 € |

| 4 | 90 078 € | 82 871 € | 64 910 € |

| 5 | 107 173 € | 98 101 € | 76 357 € |

| 6 | 120 598 € | 110 396 € | 86 055 € |

| Par personne supplémentaire | + 13 440 € | + 12 301 € | + 9 599 € |

Le PSLA offre aussi des avantages au niveau du remboursement des mensualités. Ce remboursement est encadré, de manière à limiter la charge financière pesant sur l’emprunteur. Le montant des mensualités ne doit pas dépasser celui de la dernière redevance acquittée durant la phase de location (hors coût de l’assurance de prêt). Ainsi, les charges n’augmentent pas subitement pour les ménages entre la phase locative et la phase acquisitive.

L’achat de logement social dans le cadre du PSLA possède un autre atout : le prix d’achat. L’opérateur HLM qui cède le logement s’engage à ne pas dépasser certains plafonds de prix. En 2025, les plafonds de l’achat de logement social dans le cadre la location-accession sont les suivants :

- 6 170 euros/m² en zone A bis ;

- 4 675 euros/m² en zone A ;

- 3 744 euros/m² en zone B1 ;

- 3 269 euros/m² en zone B2 ;

- 2 857 euros/m² en zone C.

Ces plafonds de prix sont exprimés hors taxe et doivent être majorés du montant de la TVA applicable. Pour en savoir plus sur le zonage du territoire, vous pouvez consulter notre article sur la zone tendue.

Mais ce n’est pas tout. Non seulement les prix lors de l’achat de logement social sont plafonnés mais, en plus, un mécanisme spécifique de réduction du prix de vente s’applique. Le prix de vente diminue ainsi de 1% par an à partir de l'entrée dans les lieux du locataire. Ce qui fait du PSLA un dispositif d’accession à la propriété particulièrement avantageux.

En complément du PSLA, les candidats à l’achat de logement social peuvent solliciter des prêts complémentaires tels que le PTZ, le PAS ou le PC. Ils bénéficient aussi d’une garantie de relogement si l’option d’achat n’est pas levée. L’opérateur HLM est ainsi tenu de proposer aux personnes concernées au moins trois solutions de relogement via lettre recommandée avec avis de réception dans un délai de six mois.

[INFOGRAPHIE]

L’achat d’un logement social

L’achat de logement social peut aussi se faire directement auprès d’un opérateur HLM. Un organisme HLM est en effet habilité à prendre l’initiative de vendre certains logements qu’il gère. Toutefois, nul ne peut le contraindre à céder une partie de son patrimoine, quand bien même les occupants demanderaient à acheter leur logement social.

En cas de vente de logement social, l’organisme HLM transmet sa « décision d’aliéner » au représentant de l’État dans le département. Ce dernier consulte ensuite la commune d’implantation et les collectivités publiques qui ont accordé leur garantie aux emprunts contractés pour la construction, l’acquisition ou l’amélioration des logements.

En l’absence de refus motivé du représentant de l’État dans le département dans un délai de deux mois, l’opération peut avoir lieu. Elle se déroule en plusieurs étapes :

- La fixation du prix de vente. C’est l’opérateur HLM qui fixe son prix pour l’achat de logement social, après consultation du maire de la commune d’implantation du logement. Si le maire ne se prononce pas dans un délai de deux mois, la proposition de prix de l’organisme HLM est considérée comme acceptée. Bon à savoir, le prix de vente peut être inférieur ou supérieur de 35% à l’évaluation faite par France Domaine, lorsque l’acheteur est une personne physique ;

- L’information du futur acquéreur. L’opérateur HLM doit communiquer au candidat à l’achat de logement social une estimation du montant des charges locatives et, si nécessaire, des charges de copropriété des deux dernières années ; la liste des travaux effectués sur les parties communes au cours des cinq dernières années ; et une liste des travaux d’amélioration des parties communes et des éléments d’équipement commun qu’il serait souhaitable d’entreprendre ;

- L’élaboration du contrat de vente pour l’achat de logement social. Le contrat de vente doit être établi devant notaire par acte authentique. L’acheteur doit prendre à sa charge les frais notariés ;

- Le paiement du prix pour l’achat de logement social. Outre le prêt bancaire, l’acquéreur peut composer son plan de financement immobilier en piochant parmi les prêts immobiliers existants : PAS, PSLA, prêt conventionné, PTZ…

Le bail réel solidaire (BRS)

Le BRS a pour objet de faciliter l’accès à la propriété à des ménages modestes, en distinguant la propriété du bâti et de celle du foncier. Concrètement, c’est un organisme de foncier solidaire (OFS) qui reste propriétaire du foncier à long terme. L’acheteur, lui, devient propriétaire uniquement du bâti. En plus du coût d’acquisition, l’acquéreur doit verser à l’OFS une redevance. Ce qui revient tout de même bien moins cher que l’acquisition du terrain et du bâti simultanément.

L’OFS est un organisme à but non lucratif, agréé par le préfet de région. Il a plusieurs missions :

- Contrôler l’éligibilité du ménage qui accédera à la propriété du bâti. Dans ce cadre, l’OFS est amené à évaluer les ressources du ménage et à vérifier sa capacité à financer le projet ;

- Encadrer le prix de revente du bien pendant la durée du BRS ;

- Utiliser, pour l’acquisition des terrains, les divers dispositifs de minoration foncière (mise à disposition de foncier par une collectivité territoriale, acquisition auprès des établissements publics fonciers, recours à des emprunts de très longue durée…).

À noter que le BRS peut concerner un bâti existant, à construire ou à réhabiliter.

Comment avoir une maison en accession à la propriété ?

Si vous souhaitez acheter votre appartement ou votre maison en accession à la propriété, vous devez d’abord choisir entre accession libre ou accession aidée. Si vos ressources vous permettent de bénéficier de la location-accession, vous devez prendre contact avec une coopérative ou organisme d’HLM proche de votre domicile.

Découvrez toutes les réponses aux questions que vous vous posez dans notre FAQ dédiée aux aides pour un achat immobilier.

Acheter neuf à un prix inférieur au marché

VINCI Immobilier participe activement à favoriser l’accession aidée. Notre groupe a en effet choisi de mener différentes opérations en partenariat avec des collectivités locales. Celles-ci disposent de plusieurs alternatives pour proposer des conditions avantageuses, telles que la vente de terrain en dessous du prix réel. Ces gestes financiers se répercutent dans le prix de vente, plafonné. Ainsi, les acquéreurs dont les revenus ne dépassent pas un certain seuil peuvent acheter neuf à un prix inférieur à celui du marché. Le tout, en bénéficiant de la même qualité de construction que s’ils étaient en accession libre.

La TVA réduite et le PTZ élargi

Les programmes immobiliers neufs situés en zone ANRU (ou dans un périmètre de 500 mètres alentour) bénéficient d’une TVA réduite à 5,5% au lieu de 20%. À titre d’exemple, une telle baisse peut générer une économie d’environ 15 000€ pour un logement neuf vendu 100 000€ HT !

Par ailleurs, les acheteurs peuvent également avoir recours au PTZ (prêt à taux zéro) pour financer l’acquisition d’un logement neuf et profiter ainsi de conditions de remboursement avantageuses.

Valoriser son patrimoine immobilier sur le long terme

Devenir propriétaire d’un logement neuf, c’est s’offrir aujourd’hui un réel confort de vie au quotidien. Mais c’est aussi penser à demain. En effet, grâce à l’achat neuf, vous vous constituez un patrimoine qui prend de la valeur, avec le temps.

Toutefois, avant d’envisager une revente ou une mise en location du bien, sachez que les dispositifs d’accession à la propriété à prix social prévoient des clauses anti-spéculatives. Les aides sont assorties d’une durée minimale d’occupation au titre de résidence principale. C’est donc seulement à l’issue de cette période que vous pourrez disposer librement de votre patrimoine immobilier, comme dans le cadre d’une accession à la propriété classique. Dans certains cas spécifiques, tels que le divorce, la mutation professionnelle et l'invalidité, une dérogation est toutefois possible.

L’accession aidée dans le neuf vous permet également d’allier confort thermique, acoustique et performance énergétique, source d’économies. Autant de bénéfices dont le foyer profite tout au long de l’occupation du logement. Devenez propriétaire de votre logement neuf dès aujourd’hui et découvrez toutes les opportunités de VINCI Immobilier !

Pour mieux préparer votre projet

Ces programmes peuvent vous intéresser...

Ces contenus peuvent vous intéresser

Qu’est-ce que le Bail Réel Solidaire ?

Qu’est-ce que le Bail Réel Solidaire ?Ce nouveau dispositif d’accession à la propriété d’un logement neuf offre la possibilité de devenir propriétaire à un prix…

Accession à prix maîtrisé : Devenez propriétaire dans le neuf

Accession à prix maîtrisé : Devenez propriétaire dans le neufLe dispositif d’accession à prix maîtrisé permet aux ménages aux revenus modestes de devenir propriétaires. Des…

Achat de maison et primo-accédant : que faut-il savoir ?

Achat de maison et primo-accédant : que faut-il savoir ?L’achat d’une maison neuve n’est pas réservé qu’aux acquéreurs qui sont déjà propriétaires de leur résidence principale…

La TVA à 7% pour les programmes immobilier neuf

La TVA à 7% pour les programmes immobilier neufJusqu’au 1er janvier 2014, les acquéreurs dans le neuf pouvaient bénéficier d’une TVA à 7%, sous…