Quel est le plafond du PTZ ?

Modifié le 13/05/2026

6 minutes

Le prêt à taux zéro (PTZ) fait partie de la grande famille des dispositifs d’aide à l’accession à la propriété. Lorsqu’on évoque ce dispositif, on évoque parfois le plafond du PTZ. De quoi s’agit-il ?

Plafond PTZ : définition

La durée de remboursement du PTZ dépend de plusieurs éléments tels que les ressources du demandeur, le montant total de l’opération à financer, le nombre de personnes qui vont habiter le logement et la zone dans laquelle se situe le logement. Plus les revenus du demandeur sont élevés, plus la durée du PTZ est raccourcie.

Lorsqu’on parle de plafond du PTZ, cela peut en réalité désigner trois types de plafonds différents :

- Le plafond de l’opération

- Le plafond des montants du PTZ

- Le plafond de ressources du bénéficiaire.

Quelle est la différence entre ces trois notions ? Comment sont calculés les différents plafonds du PTZ ?

PTZ : qu’est-ce que le plafond de l’opération ?

Lorsqu’on parle du prêt à taux zéro, le montant total de l’opération à financer se calcule de la manière suivante :

Coût total de l’opération = coût de la construction ou prix d’achat + honoraires de négociation.

En revanche, le montant de l’opération exclut les frais annexes tels que les frais d’acte notarié, les droits d’enregistrement et l’achat des meubles pour meubler le logement.

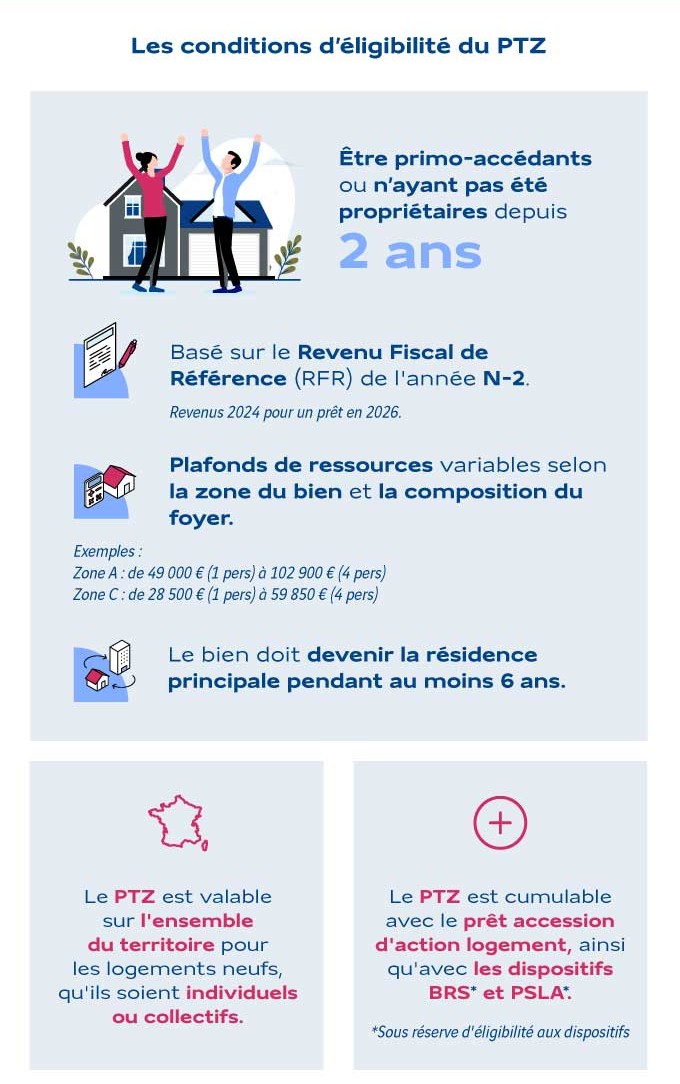

Le montant maximum du PTZ correspond à une fraction du prix d’achat dans la limite d’un plafond qui varie selon la composition du foyer et la zone dans laquelle se trouve le logement :

| Nombre de personnes occupant le logement | Zones A et A bis | Zone B1 | Zone B2 | Zone C |

| 1 | 150 000 € | 135 000 € | 110 000 € | 100 000 € |

| 2 | 210 000 € | 189 000 € | 154 000 € | 140 000 € |

| 3 | 255 000 € | 230 000 € | 187 000 € | 170 000 € |

| 4 | 300 000 € | 270 000 € | 220 000 € | 200 000 € |

| À partir de 5 | 345 000 € | 311 000 € | 253 000 € | 230 000 € |

Quel est le plafond de ressources du PTZ ?

Pour obtenir un PTZ, il convient d’avoir des ressources inférieures à certains plafonds. C’est le revenu fiscal de référence de l’année N-2 des personnes qui vivront dans le logement qui est pris en compte.

Voici les plafonds de ressources applicables pour bénéficier du PTZ en 2024 :

| Tranches | Zone A | Zone B1 | Zone B2 | Zone C | Quotité PTZ |

| 1 | 25 000 € | 21 500 € | 18 000 € | 15 000 € | 50% |

| 2 | 31 000 € | 26 000 € | 22 500 € | 19 500 € | 40% |

| 3 | 37 000 € | 30 000 € | 27 000 € | 24 000 € | 40% |

| 4 | 49 000 € | 34 500 € | 31 500 € | 28 500 € | 20% |

À partir du 1er janvier 2024, la quotité du projet finançable par le PTZ augmente de 40 à 50 % pour les ménages aux revenus les plus modestes.

Autre changement à noter à partir de 2024, le montant maximum du PTZ passe à 100 000 € (contre 80 000 € actuellement).

Lorsque les autres futurs occupants ne sont pas rattachés fiscalement à l’emprunteur, leur revenu fiscal de référence est également pris en compte. Il est nécessaire de fournir les justificatifs des niveaux de revenus au moment de la demande du PTZ.

Quelles sont les autres conditions d’éligibilité du PTZ ?

D’autres conditions d’éligibilité sont associées au PTZ.

- La primo-accession

Le prêt à taux zéro est un dispositif d’accession à la propriété. Pour en profiter, il est donc nécessaire de satisfaire aux trois conditions suivantes :

1) Être primo-accédant : c’est-à-dire ne pas avoir été propriétaire de votre résidence principale au cours des deux dernières années. Il existe toutefois quelques exceptions à cette règle, notamment en cas d’usufruit ou de nue-propriété du logement, si vous vous trouvez dans une situation particulière (handicap, invalidité…) ou encore si le logement a été détruit à la suite d’une catastrophe naturelle ou technologique

2) Occuper le bien rapidement : vous devez emménager dans le bien dans un délai d’un an après son achat ou la fin des travaux. Une dérogation est toutefois possible en cas de départ à la retraite : dans ce cas, vous devez faire du bien votre résidence principale au plus tard six ans après son acquisition ou la fin des travaux. Dans l’intervalle, vous avez la possibilité de louer le logement sous certaines conditions

3) Faire du bien votre résidence principale : pour que le logement soit considéré comme votre habitation principale, vous devez l’occuper au moins huit mois par an.

- Un prêt complémentaire

Le PTZ ne peut constituer la seule et unique source de financement de l’opération. Ce prêt aidé doit nécessairement venir en complément d’au moins un autre prêt. Le prêt principal peut être un crédit immobilier classique, mais aussi un prêt d’accession sociale (PAS), un prêt conventionné, un prêt d’épargne logement, ou encore un prêt d’Action Logement.

- Pas de cumul possible sauf exceptions

Pour une même opération et pour un même ménage, un seul PTZ peut être accordé. Il est toutefois possible de bénéficier plusieurs fois du PTZ à condition de ne pas avoir été propriétaire de sa résidence principale au cours des deux dernières années ou se trouver dans une situation particulière (handicap, invalidité, victime de catastrophe naturelle ou technologique, nu-propriétaire ou usufruitier).

Si vous souhaitez bénéficier du PTZ pour acheter un nouveau logement mais que ce délai de deux ans n’est pas passé, sachez que le PTZ est transférable. Cela signifie que votre prêt à taux zéro peut vous suivre si vous décidez de revendre votre résidence principale achetée avec un PTZ pour acheter votre nouvelle habitation principale.

Comment savoir si on est éligible au PTZ ?

La très grande majorité des banques est habilitée à distribuer le prêt à taux zéro. Vous envisagez de solliciter un PTZ auprès de votre banque dans le cadre d’un achat immobilier ? Voici les éléments que vous aurez besoin de réunir pour constituer votre dossier de demande PTZ :

- Un justificatif d’identité

- L’avis d’imposition de l’année N-2

- Une attestation sur l’honneur dans laquelle vous déclarez être primo-accédant

- Le bail concernant les deux dernières années, les deux dernières quittances de loyer et une quittance par semestre de location pour les quatre derniers semestres (si vous êtes locataire au moment de la demande de PTZ)

- Une attestation d’hébergement de vos parents (si vous avez été hébergé par eux au cours des deux dernières années)

- Le permis de construire du futur logement (ou le contrat de construction et marché de travaux si vous faites construire une maison, ou le contrat de réservation, ou le devis de travaux pour une opération dans l’ancien).

Une fois votre dossier déposé, la banque va vérifier que votre dossier de demande de financement est bien complet. Elle va également s’assurer que vous êtes bien solvable, de la même manière qu’elle le ferait pour un prêt immobilier classique. L’établissement financier va ensuite valider (ou non) votre éligibilité au PTZ, calculer le montant PTZ auquel vous pouvez prétendre au regard des différents plafonds en vigueur et définir une durée de remboursement qui tiendra compte de la période de différé.

Afin de bien préparer votre dossier de financement, n’hésitez pas à utiliser notre simulateur PTZ entièrement gratuit.

Que faut-il savoir d’autre sur le PTZ ?

Le prêt à taux zéro est un prêt aidé par l’État. Ce dispositif permet d’emprunter une certaine somme sans avoir à payer :

- Ni intérêts d’emprunt

- Ni intérêts intercalaires

- Ni frais de dossier

- Ni frais d’expertise.

Ce dispositif se décompose en deux temps :

- D’une part, une période de différé (qui dure 5, 10 ou 15 ans)

- D’autre part, une période de remboursement du prêt (dont la durée varie entre 10 et 15 ans).

Devenez propriétaire grâce au PTZ !

Télécharger notre guide sur le prêt à taux zéro pour réussir votre premier achat immobilier

Ces programmes peuvent vous intéresser...

Ces contenus peuvent vous intéresser

Quelles sont les zones de tension du marché locatif ?

Quelles sont les zones de tension du marché locatif ?Fin du dispositif PinelLe dispositif Pinel a pris fin le 31 décembre 2024. Découvrez nos autres dispositifs pour…

Quelle aide financière pour mon premier achat immobilier ?

Quelle aide financière pour mon premier achat immobilier ?Un premier achat immobilier représente un engagement financier important. Un coup de pouce est souvent le bienvenu…

Comment simuler sa capacité d’emprunt avec un PTZ ?

Comment simuler sa capacité d’emprunt avec un PTZ ?Prorogé jusqu’à fin 2027, le prêt à taux zéro (PTZ) est un dispositif qui permet de compléter un prêt…

Prêt à taux zéro et remboursement différé : tous les détails

Prêt à taux zéro et remboursement différé : tous les détailsProlongé jusqu’en 2027, le prêt à taux zéro (PTZ) facilite l'accession à la propriété, notamment…