Prêt à taux zéro et remboursement différé : tous les détails

Modifié le 13/05/2026

3 minutes

Prolongé jusqu’en 2027, le prêt à taux zéro (PTZ) facilite l'accession à la propriété, notamment pour les primo-accédants. L'un de ses atouts réside dans la possibilité d'un remboursement différé, permettant aux emprunteurs de stabiliser leur situation avant d'entamer le remboursement du prêt.

Qui peut prétendre au prêt à taux zéro (PTZ) ?

Le PTZ s’adresse en priorité aux primo-accédants ainsi qu’aux ménages qui n’ont pas été propriétaires de leur résidence principale au cours des 2 dernières années. Ce type de prêt est toujours accordé en complément d’un prêt principal souscrit auprès d’une banque.

Le taux du PTZ est nul, ce qui constitue un véritable coup de pouce pour un premier achat immobilier. Mais ce n’est pas son seul avantage. Le PTZ permet en effet de bénéficier de l’absence de frais de dossier et de frais d’expertise.

Qu’est-ce que le différé de remboursement du prêt à taux zéro ?

La période de remboursement d’un PTZ est constituée de deux phases différentes :

- Une période de différé pendant laquelle l’emprunteur ne rembourse rien pendant 2, 8 ou 10 ans.

- Une période de remboursement du prêt, qui intervient à la fin du différé, pendant 12, 13 ou 15 ans.

Quelle est la durée maximale d'un prêt à taux zéro ?

Le principe général du PTZ est que les ménages aux revenus les plus élevés (tout en restant dans les limites d’éligibilité) remboursent leur prêt plus rapidement que les ménages aux revenus les plus modestes. Dans tous les cas, la durée de remboursement d’un PTZ est plafonnée à 25 ans.

La durée de remboursement du PTZ dépend ainsi de plusieurs critères tels que :

- Le montant de vos revenus

- Le coût total de l'opération à financer

- Le nombre de personnes qui vont habiter le futur logement

- La zone où vous achetez votre futur logement.

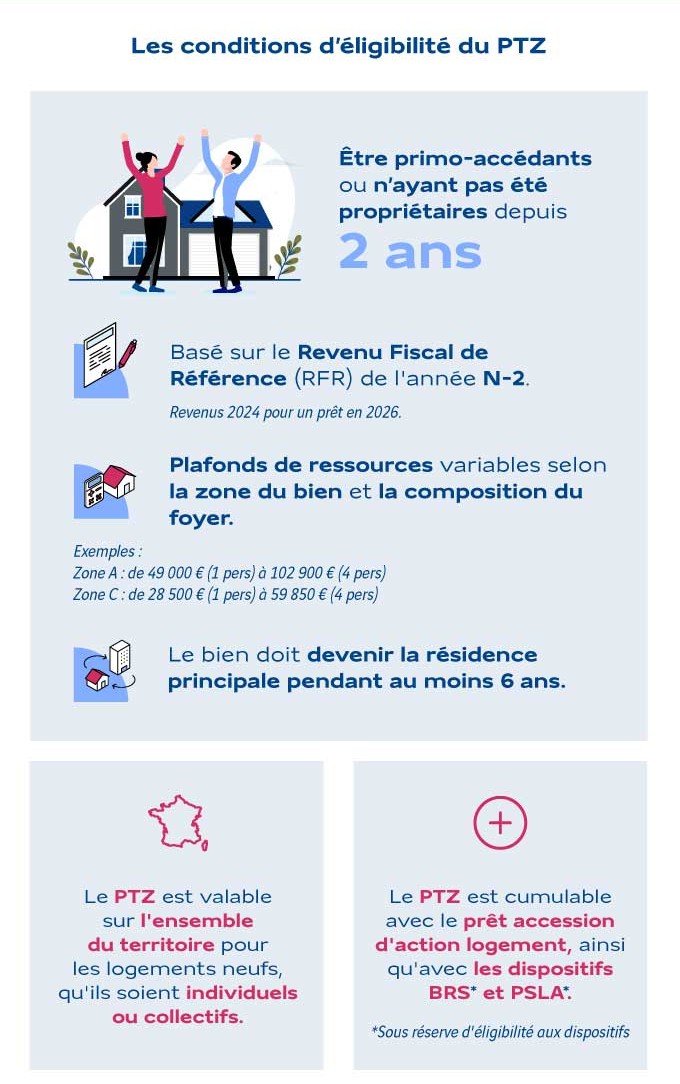

Quelles sont les conditions pour bénéficier du PTZ ?

Pour bénéficier du PTZ, il est nécessaire des respecter :

- Des conditions liées au logement. Le PTZ peut être accordé pour financer une partie de l’acquisition du logement social que vous habitez, d’un logement qui a déjà été habité, ou bien d’un logement à construire ou qui n’a jamais été habité. Des conditions particulières s’appliquent pour chacune de ces trois situations d’achat.

- Des conditions d’habitation. Vous devez avoir le statut de primo-accédant, sauf cas particuliers.

- Des conditions de revenu. Le plafond de revenus à ne pas dépasser est fixé en fonction de la zone où vous habitez (zones A, Abis, B1, B2 ou C). Retrouvez les plafonds de revenus PTZ 2025 dans le tableau ci-dessous.

| Nombre de personnes occupant le logement | Zone A | Zone B1 | Zone B2 | Zone C |

| 1 | 49 000 € | 34 500 € | 31 500 € | 28 500 € |

| 2 | 73 500 € | 51 750 € | 47 250 € | 42 750 € |

| 3 | 88 200 € | 62 100 € | 56 700 € | 51 300 € |

| 4 | 102 900 € | 72 450 € | 66 150 € | 59 850 € |

| 5 | 117 600 € | 82 800 € | 75 600 € | 68 400 € |

| 6 | 132 300 € | 93 150 € | 85 050 € | 76 950 € |

| 7 | 147 000 € | 103 500 € | 94 500 € | 85 500 € |

| À partir de 8 | 161 700 € | 113 850 € | 103 950 € | 94 050 € |

Pour savoir si vous pouvez ou non bénéficier du PTZ, n’hésitez pas à utiliser notre simulateur PTZ gratuit.

Remboursement anticipé PTZ : est-ce possible ?

Il est tout à fait possible de rembourser un PTZ par anticipation. Dans ce cas, aucune indemnité de remboursement anticipé (IRA) ne peut être exigée par l’établissement prêteur. Toutefois, les modalités de remboursement anticipé d’un PTZ diffèrent selon les motifs de remboursement :

- D’un côté, le remboursement anticipé du PTZ peut être réalisé à l’initiative de l’emprunteur. Dans ce cas de figure, il faut que le prêt principal lié à la même acquisition ait été soldé, sauf demande expresse de la part de l’emprunteur. Si tel est le cas, il faut que la demande soit adressée à la banque prêteuse par courrier recommandé avec accusé de réception.

- De l’autre côté, le remboursement anticipé du PTZ peut se faire par obligation. Le bénéficiaire du prêt à taux zéro peut par exemple avoir besoin de revendre pour acheter un nouveau bien (pour s’agrandir, en cas de mobilité géographique…) ou de faire face à des besoins financiers imprévus. En cas de revente-achat, sachez qu’il est possible, sous réserve d’accord de la banque, de transférer le PTZ sur un nouveau crédit immobilier.

Pour en savoir plus sur les modalités du PTZ, retrouvez notre guide complet.

Ces programmes peuvent vous intéresser...

Ces contenus peuvent vous intéresser

Quelle aide financière pour mon premier achat immobilier ?

Quelle aide financière pour mon premier achat immobilier ?Un premier achat immobilier représente un engagement financier important. Un coup de pouce est souvent le bienvenu…

Quel est le plafond du PTZ ?

Quel est le plafond du PTZ ?Le prêt à taux zéro (PTZ) fait partie de la grande famille des dispositifs d’aide à l’accession à la propriété…

Quelles sont les zones de tension du marché locatif ?

Quelles sont les zones de tension du marché locatif ?Fin du dispositif PinelLe dispositif Pinel a pris fin le 31 décembre 2024. Découvrez nos autres dispositifs pour…

Le prêt à taux zéro (PTZ)

Le prêt à taux zéro (PTZ)